30% da renda familiar, no Brasil, estão comprometidos com o pagamento de dívidas, o que tem levado a um aumento de contas sem pagar.

Quando mais pessoas atrasam ou deixam de pagar suas dívidas, os bancos passam a considerar que emprestar dinheiro ficou mais arriscado. Para se proteger de possíveis prejuízos, eles aumentam os juros cobrados nos novos empréstimos.

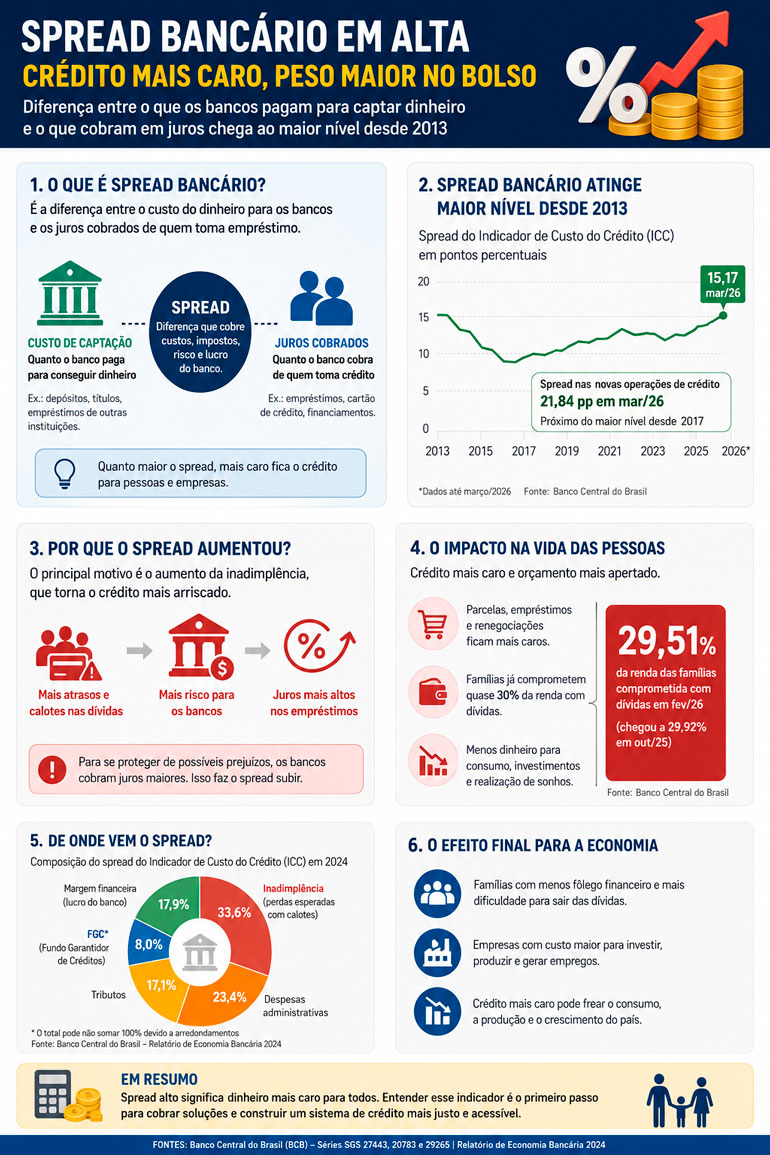

Dados do Banco Central do Brasil mostram que o spread bancário do Indicador de Custo do Crédito, o ICC, chegou a 15,17 pontos percentuais em março de 2026, após atingir 15,29 pontos em fevereiro, patamar mais alto da série iniciada em 2013. Nas novas operações de crédito, o spread ficou em 21,84 pontos percentuais em março, perto dos maiores níveis desde 2017.

É a diferença entre o dinheiro que o banco paga para conseguir recursos e o valor que ele cobra quando empresta esse dinheiro às pessoas ou empresas. É como se o banco comprasse dinheiro por um preço e vendesse por outro mais alto. Essa diferença ajuda a pagar custos, impostos, risco de calote e também compõe o lucro do banco. Quanto maior o spread, mais caro fica pegar empréstimo, financiar compras ou usar crédito.

A alta do spread não tem uma causa única. Ela costuma refletir a combinação de risco de inadimplência, despesas administrativas, tributos, contribuições ao Fundo Garantidor de Créditos e margem financeira das instituições.

O próprio Banco Central mostra que, em 2024, a inadimplência continuava sendo o principal componente do spread do ICC, respondendo por 33,6% da composição, à frente de despesas administrativas, tributos, FGC e margem financeira.

Quando mais consumidores atrasam ou deixam de pagar dívidas, os bancos incorporam esse risco ao preço dos novos empréstimos. Na prática, a instituição cobra juros maiores para compensar a possibilidade de perdas futuras.

Esse movimento afeta principalmente linhas sem garantia ou com maior risco, como cartão de crédito, cheque especial e crédito pessoal não consignado.

Por que isso pesa no bolso

Para o consumidor, spread maior costuma significar parcelas mais caras, crédito mais difícil e renegociações menos vantajosas. A pressão é maior quando a renda já está comprometida.

A série de comprometimento de renda do Banco Central mostra que as famílias destinaram 29,51% da renda ao serviço da dívida em fevereiro de 2026; em outubro de 2025, o percentual chegou a 29,92%.

Isso significa que uma parte relevante do orçamento familiar já está reservada para pagar juros e amortizações. Quando uma nova dívida entra nessa conta, o alívio imediato pode virar um problema adiante, especialmente se o crédito contratado tiver juros altos.

O efeito para a economia

Spread bancário elevado reduz o fôlego financeiro de famílias e empresas.

Para as famílias, encarece consumo parcelado, empréstimos pessoais e renegociações.

Para empresas, aumenta o custo de capital de giro e investimento. Em ambos os casos, o crédito mais caro pode frear consumo, produção e geração de renda.