As famílias brasileiras começaram 2026 com 30% da renda mensal comprometida com dívidas, segundo a Radiografia do Endividamento de 2026, estudo da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP).

O índice repete o patamar observado desde 2023 e mostra que o endividamento segue como um dos principais fatores de pressão sobre o orçamento doméstico.

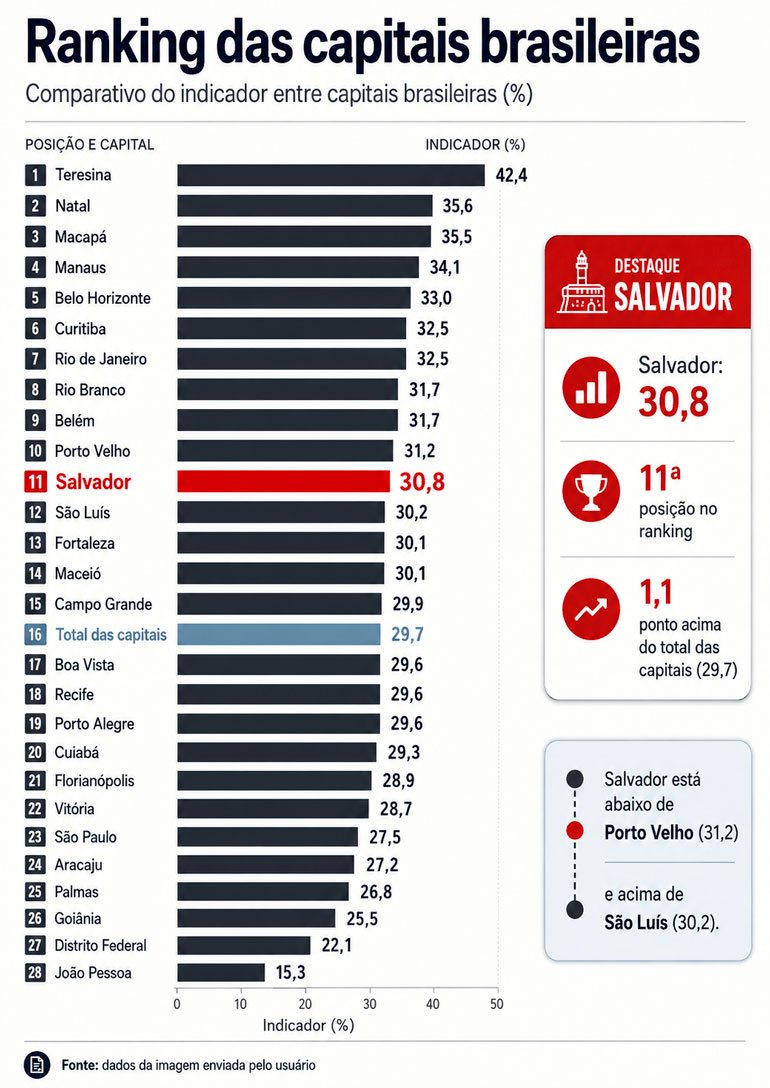

O levantamento aponta diferenças relevantes entre as capitais. Em Teresina, quase metade da renda familiar, 42,4%, é destinada ao pagamento de dívidas. Já João Pessoa aparece no extremo oposto, com 15% da renda comprometida.

A inadimplência também preocupa: Belo Horizonte tem a maior proporção de famílias com contas vencidas, com 65% dos lares nessa situação no início de 2026.

Endividamento volta a atingir oito em cada dez lares

A parcela de famílias brasileiras com dívidas voltou a subir no país. O indicador era de 78% em 2023, caiu para 76% em 2024 e chegou a 80% em 2026, o equivalente a oito em cada dez lares.

O dado mostra uma retomada do endividamento em nível nacional. Embora a taxa de renda comprometida esteja estável em 30%, o aumento da proporção de famílias endividadas indica que mais lares passaram a conviver com algum tipo de débito.

Segundo a análise da FecomercioSP, esse cenário eleva o risco de inadimplência, especialmente quando a renda familiar já está pressionada. A entidade avalia que, em um ambiente de instabilidade, muitas famílias encontram dificuldade para manter as contas em dia.

Capitais têm realidades diferentes

A radiografia mostra que o peso das dívidas varia bastante entre as capitais. Teresina lidera o ranking de comprometimento da renda, com 42,4% dos rendimentos mensais destinados ao pagamento de débitos. Natal aparece em seguida, com 35,6%, e Macapá, com 35,5%.

Manaus e Belo Horizonte completam o grupo das capitais com maior pressão das dívidas sobre o orçamento familiar. A capital mineira, além disso, se destaca por outro indicador: é a mais inadimplente do país, com seis em cada dez famílias com contas vencidas.

No outro extremo, João Pessoa registra o menor comprometimento da renda com dívidas, com 15%. O Distrito Federal aparece depois, com 22%, seguido por Goiânia, com 26%, e por Palmas e Aracaju, ambas com 27%.

Belo Horizonte lidera inadimplência

Belo Horizonte tem o quadro mais crítico de inadimplência entre as capitais citadas no estudo. No início de 2026, 65% das famílias da cidade tinham alguma conta vencida.

O crescimento ocorreu de forma contínua nos últimos anos. No fim de 2023, 50% das famílias belo-horizontinas estavam inadimplentes. Em 2024, o índice subiu para 55%. Em 2026, avançou mais dez pontos porcentuais, chegando a 65%.

A evolução mostra deterioração do orçamento doméstico na capital mineira. O problema se torna mais grave porque Belo Horizonte também aparece entre as cidades com dívidas familiares elevadas em valores absolutos.

Valor das dívidas pesa mais em algumas cidades

As diferenças entre capitais também aparecem no valor absoluto das dívidas familiares. Florianópolis registra o maior montante mensal, com R$ 6,4 mil em dívidas por família. O impacto, porém, é suavizado pela renda média familiar mais alta da cidade, a segunda maior entre as capitais, segundo o estudo.

Em Belo Horizonte, o cenário é mais delicado. As dívidas chegam a quase R$ 5 mil mensais, enquanto a renda média familiar é de R$ 8,2 mil. Isso aumenta a pressão sobre o orçamento e reduz a margem para gastos essenciais e despesas imprevistas.

Essa combinação ajuda a explicar o alto índice de inadimplência da capital mineira. Quando o valor das dívidas ocupa parte expressiva da renda, a capacidade de reorganização financeira fica menor.

Famílias cortam consumo diante da pressão financeira

Segundo a FecomercioSP, o comprometimento elevado da renda pode afetar desde o consumo essencial até itens considerados de segunda necessidade.

Na prática, isso significa que famílias endividadas podem reduzir compras, adiar planos e priorizar o pagamento de contas mais urgentes. O impacto não se limita ao orçamento doméstico. A retração do consumo também afeta o comércio, os serviços e a atividade econômica.

A entidade defende o fortalecimento de políticas de educação financeira. A orientação busca conscientizar as famílias sobre o uso do crédito e sobre formas de organizar o orçamento doméstico.

Capitais mais endividadas e menos endividadas

O estudo também mostra a proporção de famílias com dívidas nas capitais. Belo Horizonte, Fortaleza, Vitória e Rio de Janeiro aparecem entre as situações mais críticas.

Na outra ponta, Macapá e São Paulo têm 69% de famílias endividadas. O contraste chama atenção porque envolve cidades de perfis muito diferentes: Macapá tem cerca de 500 mil habitantes, enquanto São Paulo é a maior metrópole do país e da América do Sul, conforme descrito no levantamento.

Campo Grande e Belém aparecem com 70% de famílias endividadas. Florianópolis registra 73%. Mesmo entre as capitais com índices menores, a presença de dívidas ainda alcança a maioria dos lares.

risco para consumo e economia

Para a FecomercioSP, o avanço do endividamento e da inadimplência prejudica o consumo e, de forma mais ampla, a economia brasileira. A entidade afirma que evitar a deterioração desse quadro é essencial.

O alerta ocorre porque a inadimplência reduz a capacidade de compra das famílias e dificulta o acesso a crédito. Quando consumidores passam a ter contas vencidas, também podem enfrentar juros mais altos, restrições financeiras e menor margem para consumo.

Esse processo cria um ciclo de pressão: a renda fica comprometida, o consumo diminui, as dívidas se acumulam e a inadimplência cresce. Por isso, a entidade associa o problema não apenas à situação individual das famílias, mas também ao desempenho da economia.

Novo Desenrola Brasil tem limitações, diz estudo

O texto também avalia o Novo Desenrola Brasil, programa voltado à renegociação de débitos. Segundo a análise, a iniciativa busca ampliar o acesso à renegociação, principalmente em modalidades como cartão de crédito, cheque especial, crédito pessoal e Fundo de Financiamento Estudantil (Fies).

Apesar disso, a FecomercioSP aponta limitações relevantes para a efetividade do programa. O principal desafio é o ambiente econômico, marcado por juros elevados, inflação persistente e alta carga tributária. Esses fatores mantêm consumidores próximos do limite financeiro e dificultam soluções duradouras para a inadimplência.

A análise também menciona obstáculos observados na versão anterior do programa, em 2024. Entre eles estavam o acesso difícil pela plataforma Gov.br, a concorrência com feirões de negociação já consolidados e a capacidade restrita de pagamento da população, mesmo diante de descontos expressivos.

A nova fase do programa prevê comunicação direta entre consumidor e instituição financeira, sem necessidade de intermediação pela plataforma Gov.br. A mudança busca facilitar a adesão e reduzir barreiras de acesso.

O governo também passa a atuar como garantidor do crédito por meio do Fundo de Garantia de Operações (FGO). Caso o inadimplente deixe de pagar o valor renegociado, o Poder Público cobre o não pagamento.

O estudo informa que há R$ 2 bilhões iniciais para essa finalidade, com possibilidade de ampliação para até R$ 5 bilhões mediante autorização do Executivo. Também são citados R$ 8 bilhões em recursos parados no sistema financeiro.

Uso do FGTS gera alívio, mas preocupa

O estudo também menciona o uso do Fundo de Garantia do Tempo de Serviço (FGTS) para quitar dívidas. A avaliação é que a medida pode gerar alívio imediato, mas não resolve o desequilíbrio estrutural das contas familiares.

A preocupação é que o consumidor volte a se endividar depois de usar recursos do FGTS. Nesse caso, a família poderia enfrentar nova inadimplência com menor proteção financeira para emergências futuras.

A análise indica que medidas de renegociação podem ajudar, mas dependem de condições econômicas mais favoráveis e de capacidade real de pagamento das famílias.

Restrição a apostas pode afetar adesão

Outro ponto citado é a restrição, por 12 meses, do acesso a plataformas de apostas online para participantes do programa. A medida dialoga com preocupações sobre o comprometimento da renda com jogos, segundo o texto.

A FecomercioSP avalia, porém, que essa regra pode desestimular parte do público-alvo a aderir, especialmente diante da percepção de que novos programas de renegociação possam surgir no futuro.

O tema reforça o desafio de equilibrar renegociação, proteção ao consumidor e responsabilidade fiscal. A restrição busca conter fatores que podem agravar o endividamento, mas pode reduzir o alcance do programa entre pessoas que precisam renegociar dívidas.

Educação financeira aparece como prioridade

Diante do quadro, a FecomercioSP defende políticas de educação financeira para a população. O objetivo é orientar famílias sobre uso consciente do crédito e planejamento do orçamento.

A medida é apontada como importante porque a renegociação resolve apenas parte do problema. Sem reorganização das contas, famílias podem quitar dívidas antigas e contrair novas obrigações em pouco tempo.

A educação financeira também ajuda consumidores a comparar juros, entender o custo do crédito e definir prioridades de pagamento. Em um cenário de renda pressionada, essas decisões podem reduzir o risco de inadimplência.

Os números da radiografia indicam que o endividamento permanece disseminado no Brasil. A taxa nacional de renda comprometida está estável, mas a quantidade de famílias endividadas voltou a subir. Ao mesmo tempo, algumas capitais registram níveis críticos de inadimplência.

O caso de Belo Horizonte chama atenção pela combinação de três fatores: alto valor mensal das dívidas, renda pressionada e crescimento da proporção de famílias com contas vencidas. Já Teresina se destaca pelo maior comprometimento da renda.

A situação de João Pessoa mostra que o problema não afeta todas as capitais da mesma forma. A cidade tem o menor comprometimento de renda entre as citadas, com índice muito abaixo da média nacional.

O desafio para os próximos meses será impedir que o endividamento se transforme em inadimplência em escala ainda maior. Para isso, políticas de renegociação podem ter papel relevante, mas a análise aponta que elas precisam ser acompanhadas por educação financeira, renda mais estável e condições de crédito menos pesadas.