O Brent fechou a US$ 71,99 em 26 de junho, praticamente no nível anterior ao início da guerra no Golfo Pérsico Petróleo mais barato tende a aliviar combustíveis, fretes, transporte, fertilizantes e derivados Para a Petrobras, o barril mais barato reduz receita potencial com produção própria e exportações

O Brent fechou a US$ 71,99 em 26 de junho, praticamente no nível anterior ao início da guerra no Golfo Pérsico Petróleo mais barato tende a aliviar combustíveis, fretes, transporte, fertilizantes e derivados Para a Petrobras, o barril mais barato reduz receita potencial com produção própria e exportaçõesSegundo Dow Jones/WSJ, o Brent caiu 4,3% em 26 de junho, para US$ 71,99 por barril, enquanto o WTI fechou a US$ 69,23, abaixo de US$ 70 pela primeira vez desde o início do conflito. O movimento ocorreu com a recuperação dos fluxos de petróleo pelo Estreito de Hormuz, reduzindo o temor de falta de oferta global.

É uma das principais referências mundiais de preço para o petróleo. Ele serve como termômetro para os mercados globais de energia e impacta diretamente o preço dos combustíveis.

Suas características principais incluem:

-- Classificação: É um petróleo "leve" e "doce" (baixa densidade e baixo teor de enxofre), o que facilita o seu refino em gasolina e diesel.

-- Origem e Comércio: É extraído na região do Mar do Norte e negociado diretamente na Bolsa de Londres (ICE).

Por que importa:

Por ser marítimo e fácil de transportar, é usado pela Petrobras e por países da Europa, Ásia e OPEP para definir o preço do barril.

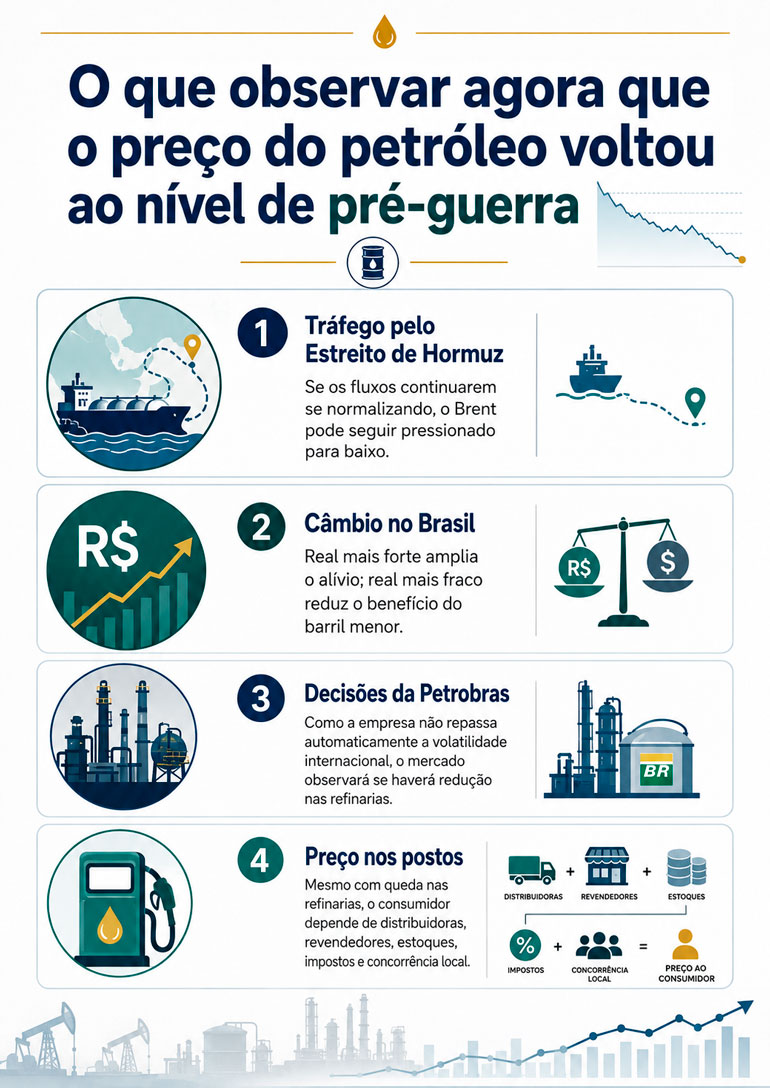

A queda muda o cenário econômico porque o Estreito de Hormuz é uma das rotas mais importantes do comércio mundial de energia. A EIA estima que grande parte do petróleo transportado por mar passe por gargalos estratégicos, o que torna interrupções em rotas como Hormuz relevantes para preços globais.

O Brent saiu de cerca de US$ 107 para US$ 71,99, recuo aproximado de 32,7%. Esse cálculo mostra a perda do prêmio de guerra, mas não significa que o risco geopolítico desapareceu.

Por que o petróleo caiu

O principal motivo foi a percepção de que o risco de bloqueio prolongado do Estreito de Hormuz diminuiu. Bancos e analistas passaram a revisar projeções após aumento dos fluxos pela passagem, embora ainda tratem o processo como sujeito a riscos.

Na prática, o mercado reduziu o preço pago pelo medo de escassez. Quando navios voltam a circular e exportações do Golfo começam a se normalizar, compradores deixam de pagar um prêmio tão alto por barris disponíveis.

Mesmo assim, a queda ainda é frágil. Incidentes militares, atrasos na normalização do tráfego, custo de seguros marítimos ou nova tensão diplomática podem recolocar pressão sobre o Brent.

O efeito mais visível aparece na inflação. Se combustíveis e transporte sobem menos, empresas têm menos pressão para reajustar preços. Em alguns países, isso também pode dar espaço para bancos centrais manterem ou acelerarem cortes de juros.

O benefício, porém, é maior para países importadores de energia. Para exportadores de petróleo, barril menor pode significar menos arrecadação, menor receita externa e revisão de investimentos.

O que muda para o consumidor brasileiro

No Brasil, petróleo mais barato pode aliviar combustíveis, mas o repasse não é integral nem imediato.

A Petrobras afirma que seus reajustes não têm periodicidade definida e que sua estratégia comercial busca evitar repassar automaticamente a volatilidade internacional e cambial aos preços internos. A empresa também lembra que o preço final nos postos inclui tributos, margens de distribuição e revenda, mistura de biocombustíveis e custos logísticos.

Na gasolina, a Petrobras informou que, no período de 7 a 13 de junho de 2026, o preço médio nacional era de R$ 6,61 por litro. Desse total, R$ 1,83, ou 27,7%, correspondia à parcela Petrobras. O restante vinha de distribuição e revenda, etanol anidro e impostos.

No diesel, o preço médio nacional era de R$ 7,11 por litro no mesmo período. A parcela Petrobras era de R$ 2,83, ou 39,8% do preço final.

Diesel deve sentir mais que gasolina

O diesel tende a ser mais sensível ao preço internacional do petróleo porque a parcela Petrobras pesa mais no preço final. Além disso, o diesel afeta caminhões, ônibus, máquinas agrícolas e fretes, o que pode influenciar preços de alimentos e bens industriais.

A gasolina deve ter efeito menor e mais lento. Além da menor participação da Petrobras no preço final, a gasolina vendida nos postos contém etanol anidro, e o preço ao consumidor depende também de estoques, margens e competição local.

Em resumo: a queda do Brent reduz a pressão por reajustes, mas não garante queda imediata na bomba.

Câmbio pode ampliar ou anular o alívio

Como o petróleo é cotado em dólar, o efeito no Brasil depende também do real.

Em uma conta simplificada, uma queda de US$ 35 por barril, próxima da diferença entre a média de maio e o Brent de 26 de junho, equivaleria a cerca de R$ 1,15 por litro de petróleo bruto se considerado o câmbio informado no texto original. Esse valor é apenas uma ordem de grandeza antes de refino, mistura, impostos, transporte e margens.

Para a Petrobras, o barril menor tem dois lados.

De um lado, reduz a pressão política e econômica sobre combustíveis no Brasil. Também pode baratear importações de derivados e ajudar a diminuir defasagens em relação ao mercado internacional.

De outro, corta o faturamento potencial com produção própria e exportações. A Petrobras informou produção de 2,583 milhões de barris por dia de óleo e líquidos de gás natural no Brasil no primeiro trimestre de 2026.

Em uma conta simplificada, cada queda de US$ 1 por barril aplicada a esse volume representaria cerca de US$ 2,58 milhões por dia em receita bruta potencial menor. Em 90 dias, seriam aproximadamente US$ 232 milhões.

A diferença entre US$ 107 e US$ 71,99 é de cerca de US$ 35 por barril. Aplicada mecanicamente à produção do primeiro trimestre, essa diferença indicaria sensibilidade bruta de cerca de US$ 8,1 bilhões em três meses.

O número não é previsão de resultado: não considera qualidade do óleo, preços realizados, exportações, derivados, impostos, participações governamentais, custos, câmbio, estoques ou contratos.

Lucro e dividendos podem ser afetados se a queda persistir

A Petrobras já mostrou sensibilidade ao Brent em seus resultados. Em 2025, a empresa informou EBITDA ajustado de US$ 43,8 bilhões e lucro líquido de US$ 18,1 bilhões, excluindo eventos não recorrentes, em um ano em que o Brent caiu 14% frente a 2024. A companhia afirmou que o aumento da produção ajudou a compensar parte do impacto dos preços menores.

Se o Brent permanecer perto de US$ 72, a empresa tende a receber menos por barril vendido do que no pico da crise. Para acionistas, isso pode reduzir expectativa de geração de caixa e dividendos. Para consumidores, o mesmo movimento diminui a pressão por reajustes.

Essa é a tensão central da Petrobras: petróleo alto melhora receita da companhia, mas encarece energia, transporte e inflação; petróleo baixo alivia consumidores, mas reduz o vento favorável para caixa e dividendos.