A execução do orçamento público deve ser objeto de controle, que se afigura indispensável por razões política e financeira. Sob o ponto de vista politico para que se verifique a aplicação da decisão do Congresso em matéria orçamentaria, impedindo assim que o Poder Executivo exceda os créditos que lhe foram concedidos ou não perceba as receitas autorizadas pelo orçamento. Sob o aspecto financeiro para evitar os desperdícios e as dilapidações do patrimônio publico.

Entretanto, o controle da execução do orçamento deve ser feito de forma a não retardar ou paralisar as operações da execução orçamentária para não prejudicar as finanças públicas e a vida do Estado.

Tipos de controle

A fiscalização da execução do orçamento pode ser realizada de três modos diferentes, tomado -se por base os sistemas adotados:

- Parlamentar de origem inglesa;

- Judiciário, criado pela França; e,

- Politico partidário, surgido na Rússia.

Funções do Tribunal de Contas

Resulta de disposto no art. 71 da C.F. que o Tribunal de Contas possui duas funções: a) de fiscalização, como relativos à antecipação das contas do Presidente da República; b) de jurisdição, como julgar as contas dos administradores e demais responsáveis por dinheiro, bens e valores públicos da administração direta e indireta, incluídas e mantidas pelo Poder Público Federal, as contas daqueles que derem causa e perda, extravio ou outra irregularidade de que resulte prejuízo ao erário.

Como Bel. Em História, busquei em apertada síntese na introdução deste artigo, recorrer a compreensão histórica da forma em que os sistemas de Controle Externo e Interno, devem se posicionarem quanto a fiscalização do orçamento público da União Estados e Munícipios, tendo como fonte de pesquisa, a autoria de: Rosa Junior, Luís Emygdio F. do Manual de direito financeiro e direito tributário/ Luiz Emygdio F. da Rosa Junior. 13ª. Ed. Ver. E atual – Rio de janeiro: renovar, 1999. 811p.

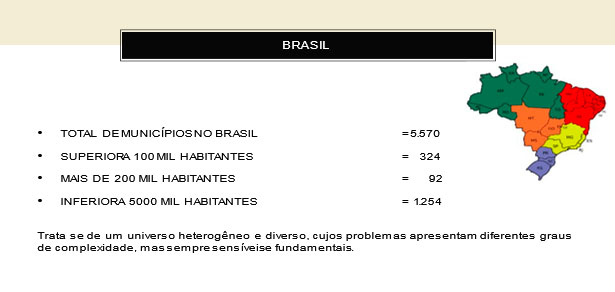

Após essa breve introdução ilustramos o mapa da distribuição dos 5.570 (cinco mil quinhentos e setenta) cidades brasileiras e seu rateio populacional.

Restrinjo o escopo deste tema aos municípios por sua larga dificuldade em desempenharem suas atribuições no exercício eficaz do controle interno.

O Estado de Roraima é um caso claro da dificuldade da estrutura de um sistema adequado de funcionamento, em auditoria promovida pelo TCU – Tribunal de Contas da União, quando da publicação do Acordão nº 1905/2017 – TCU – Plenário Relator: Ministro Marcos Bemquerer – mediante esforço conjunto e sinérgico com o Tribunal de Contas do Estado (TCE) e o Ministério da Transparência, Fiscalização e Controladoria-Geral da União (CGU), sob o amparo do Fórum Permanente de Combate à Corrupção (Focco/ RR), e por meio de ação de controle do tipo levantamento – realizou a Avaliação dos Sistemas de Controles Internos dos Municípios de Roraima (Ascim-Roraima/2017).

Neste trabalho dos 15 ( quinze) municípios auditados naquele Estado, em média incluindo a capital ( Boa Vista), o controle interno tinha em torno de 03 ( três) servidores por controladoria, nas Prefeituras, muito próximo da grande realidade das controladorias das 5.570 cidades brasileiras, na conclusão dos achados pelo TCU, evidenciou-se que: “No que se refere à avaliação em nível de entidade considerando os resultados mensurados em cada componente integrante da metodologia Coso: ambiente de controle, avaliação de riscos, atividades de controles, informação e comunicação e monitoramento , é possível concluir que os controles operacionais atualmente existentes são pouco desenvolvidos, fato que contribui sobremaneira para ampliar o risco nos processos de trabalhos relacionados.”

Há muito nota-se movimentos para solidificar os sistemas de Controladorias, no Congresso Nacional com o tramite de Propostas em: Projeto de Lei que substitui a Lei 4.320/64, e, o P.L. Número: 3448/2019, que: “Regula o sistema de controle interno dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios previsto nos arts. 31, 70 e 74 da Constituição Federal....

Art. 11. A função de transparência, incentivo ao controle social e ouvidoria compreende as seguintes atribuições: ........

Art. 12. A função de gestão de riscos e auditoria interna compreende, entre outras, as seguintes atribuições: .......

Art. 13. A função de correição administrativa compreende as seguintes atribuições: (inclui penalização Lei 12846).”

Quando a Avaliação Nacional do Controle Interno baseado no COSO I e IA-CM (Conaci e Banco Mundial, 2020), dos Estados e Capitais, em relação as áreas de atuação do Controle: a) Corregedoria 69.56%; b) Transparência 100%; c) Auditoria 100%; d) Ouvidoria 69.56%; e) Promoção da Integridade 78.26%, e, Contabilidade 13.04%.

Espera-se que com os diagnósticos cada vez mais precisos pelos Órgãos de Controle Externos (Tribunais de Contas) e os Projetos de Leis em tramite no parlamento brasileiro, escorados nas estatísticas das reais necessidades de fortalecimento das estruturas dos Órgãos de Controles Externos e Internos brasileiros, medidas efetivas surjam visando a institucionalização de solido sistema de controle interno em todas as esferas de governo.