Discussão presente na agenda dos Chefes do Poder Executivo Municipal, traz recorrentes preocupações quanto a estimativa da queda das receitas tributarias e fonte de financiamento do Orçamento do Poder Legislativo.

A história nos remete a compreendermos o processo de criação do Legislativo, que desde a proclamação da República – 1889 A 1969, 06 (seis) constituições, definiram o parlamento brasileiro como meros Órgãos Legislativos, só na constituição de 1988 foram elevadas a condição de Poder Legislativo as: Câmaras, e Assembleias Legislativas.

Avançando para os fundamentos que embasam esse artigo - LEI DE RESPONSABILIDADE FISCAL, a recente MEDIDA PROVISÓRIA 938/2020 – que proverá apoio financeiro pela União aos entes federativos que recebem recursos do Fundo de Participação dos Estados - FPE e do Fundo de Participação dos Municípios - FPM, com o objetivo de mitigar as dificuldades financeiras decorrentes do estado de calamidade pública reconhecido pelo Decreto Legislativo nº 6, de 20 de março de 2020, e da emergência de saúde pública de importância internacional decorrente do coronavírus (covid-19) e todas as legislações: Constituição Federal, Emendas Constitucionais, Notas Técnicas de Entidades representativas dos dois Poderes, conduz a uma única pergunta. Deverá o Poder Executivo reduzir o repasse do duodécimo a Câmara Municipal em fase do Estado de Calamidade Pública decretado, motivado pelas reduções bruscas das Receitas Tributarias?

Levantamos essa abordagem em recente debate promovido pela: TV PUBLICA (https://tvpublica.com.br), exibido no último dia 09.05.2020. Com o tema: “ Repasse do Duodécimo”.

A Câmara Municipal tem suas atribuições conjuntas com as Prefeituras, e as suas próprias de natureza privativa, esse casamento constitucional é vital para o seguro funcionamento do processo democrático.

Mas, seria a Pandemia da Covid/19 que devastou as finanças públicas municipais como um avalanche ao ponto do Executivo provocar uma ruptura em desfavor do Legislativo, para um estado de subordinação financeira que comprometesse, pela gestão arbitrária do orçamento - ou, até mesmo, pela injusta recusa de liberar os recursos nele consignados , a própria independência político-jurídica do parlamento?

Consultas viralizaram aos Órgãos de Controle Externos (Tribunais de Contas) visando uma mediação ao advento da dúvida do possível repasse a menor em tempos de quarentena, a exemplo de recente pronunciamento da UPB – União das Prefeituras da Bahia, que em defesa da boa governança entre os poderes assim alertou:

“O recurso destinado ao Legislativo é previsto pela Constituição Federal e corresponde entre 7% e 4% sobre a receita tributária ampliada do município, excluído a despesa com inativos, considerando o número de habitantes. Entretanto, a base de cálculo é a arrecadação do ano anterior, o que causaria, segundo a UPB, uma discrepância da realidade atual de crise, em que 181 municípios baianos estão com decreto de calamidade pública por conta da Covid-19. ”

Em busca de uma harmonização também teve voz a União dos Vereadores do Estado da Bahia (UVB-BA) defendendo a necessidade de não “fragilizar o poder que fiscaliza as ações do Executivo”, depois que a União dos Municípios da Bahia (UPB) protocolou consulta ao Tribunal de Contas dos Municípios (TCM-BA) para basear uma possível redução do repasse do duodécimo às Câmaras Municipais. Através de nota, a UVB-BA destaca que compreende o momento que o mundo está vivenciando e prega que todos devem se unir para o melhor enfrentar a pandemia. “Entretanto, temos que seguir no caminho da legalidade, respeitando os princípios constitucionais, e dentre eles o da Separação dos Poderes”, ressalta a UVB-BA. (Fonte: Site da UPB, edição: 08.04.2020)

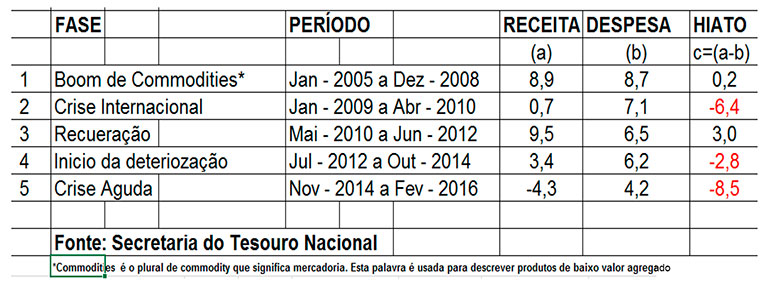

Todavia, mediações e embates sobre a regularidade dos repasses na proporção de 1/12 avos previstos no artigo 29-A da C.F. é um tema recorrente, pre – pandemia, mediante sucessivas baixas nos recursos do tesouro municipal por conta de abalos negativos na economia nacional vide períodos precedentes:

Observa-se neste breve exemplo que a rigidez do gasto público no país, se estabiliza, mesmo em períodos da queda brusca das receitas nacionais. Ora, um olhar simples deste recorte da conjuntura das finanças públicas brasileira, vê-se que o argumento procedente das Prefeituras, porem, não surpreendente para a queda da arrecadação que promova como objeto de limitar provisoriamente ao Poder Legislativo a sua autonomia financeira e administrativa em descumprimento ao limite percentual das receitas tributarias de cada Poder Executivo local e fixado na Lei de Diretrizes Orçamentárias.

Em diversas manifestações por vários Tribunais de Contas no país a matéria pre - pandemia tem decisões favoráveis em obediência ao rigor da Ordem Constitucional, e que traduzem em alguns desses trechos pelas Cortes de Contas numa direção a obediência a tais princípios normativos sobre a matéria:

“O chefe do Executivo municipal não pode limitar, sem prévia alteração da Lei Orçamentária Anual (LOA) ou realização de contingenciamento, o valor do repasse mensal do duodécimo do orçamento aprovado para o Legislativo municipal. ” (Fonte: TCE/PR - Câmara Municipal de Jandaia do Sul - em resposta a consulta protocolada em 2016).

E assim bem cabe por prudência a cada titular da pasta do tesouro municipal, em consonância com o Poderes Legislativo de suas Comarcas, seguir rigorosamente o que bem atribui os artigos 80 e 90 , respectivamente, da Lei Número: 101 de 05 de maio de 200 , a já conhecida Lei de Responsabilidade Fiscal, transcritos:

“Art. 80 - Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias e observado o disposto na alínea c do inciso I do art. 4o, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso. ” (grifos nossos).

Art. 90 - se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

Até que haja um pronunciamento sobre polemização da matéria em tela, e como bem se manifestou a CNM – Confederação Nacional dos Municípios em recente NOTA TÉCNICA NÚMERO: 20/2020 - Brasília, 7 de abril de 2020, ao recomendar:

“ Registre-se que o Tribunal de Contas ao qual o Município encontra-se jurisdicionado deve ser consultado sobre as orientações aqui apresentadas, prevalecendo seu entendimento sobre o tema. ”

Segundo o governo, o reconhecimento do estado de calamidade pública, previsto para durar até 31 de dezembro, é necessário "em virtude do monitoramento permanente da pandemia Covid-19, da necessidade de elevação dos gastos públicos para proteger a saúde e os empregos dos brasileiros e da perspectiva de queda de arrecadação".

Logo, o bom senso, o respeito a autonomia dos Poderes conhecida, também, como Sistema de Freios e Contrapesos, consagrada pelo pensador francês Charles-Louis de Secondat, Baron de La Brède et de Montesquieu, na sua obra “O Espírito das leis, frisa:

“.. o equilíbrio delineado por Montesquieu funcionaria aproximadamente da mesma maneira tanto em uma monarquia quanto em uma república: o Executivo exerceria influência sobre as questões civis, o Legislativo criaria as leis mais apropriadas à sociedade e o Judiciário fiscalizaria as normas que regeriam determinado grupo humano. Nenhum destes poderes, entretanto, é mais poderoso do que outro, devendo agir para limitar caso outro membro da tríade vá além de suas prerrogativas. ”