Entenda o que muda em 2026

A reforma tributária aprovada em 2023 unifica cinco impostos federais, estaduais e municipais em dois novos: a CBS e o IBS

SIGA O LEIAMAISba nas redes sociais

(ILUSTRAÇÃO: GEMINI IA)

O CONGRESSO APROVOU, em dezembro de 2023, a Emenda Constitucional 132/2023, que institui a nova estrutura tributária para consumo no Brasil.

A medida substitui cinco impostos (federais, estaduais e municipais) por dois novos tributos — o CBS (federal) e o IBS (estadual/municipal) -- com o objetivo de tornar o sistema mais simples, transparente e menos burocrático a partir de 2026. Contudo, críticos apontam riscos de regressividade, desigualdade fiscal e incerteza até a implementação completa.

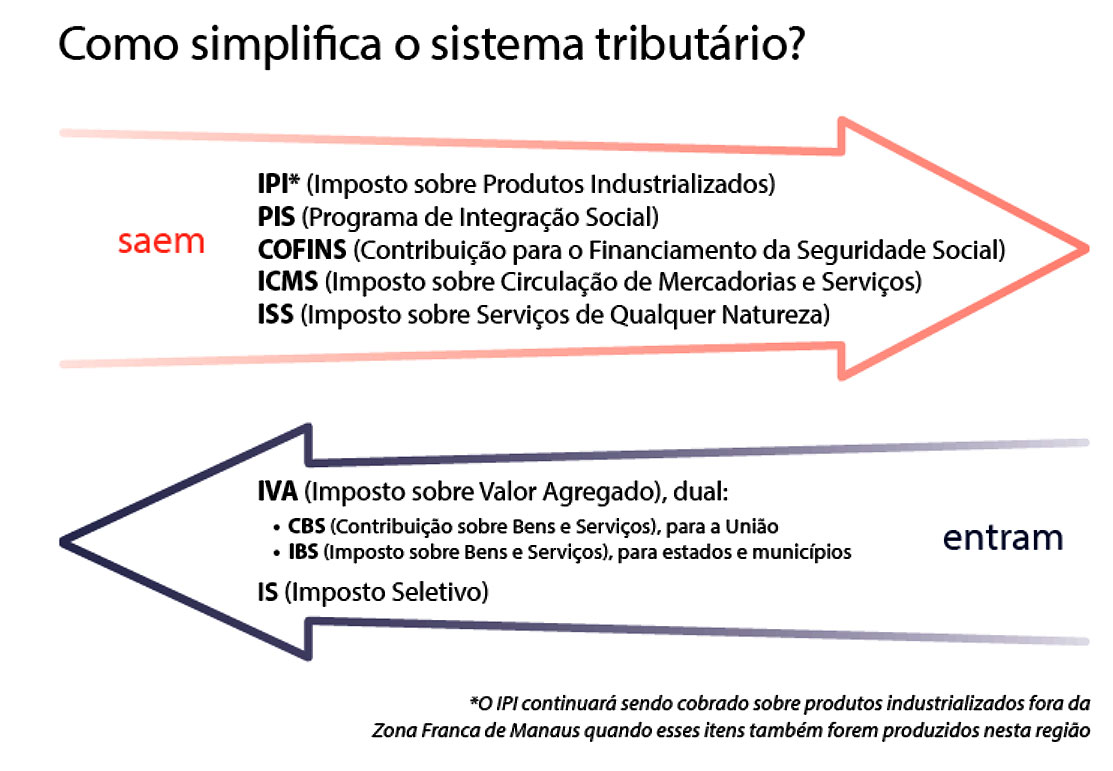

A mudança central da reforma é a unificação de diversos tributos atualmente cobrados sobre bens e serviços -- entre eles tributos federais como PIS, Cofins e IPI; estaduais como ICMS; e municipais como ISS -- em um sistema baseado no imposto sobre valor agregado (IVA).

Haverá um período de teste por dois anos com redução da Cofins (sem impacto para estados e municípios) e IBS de 1%. Depois, a cada ano as alíquotas serão reduzidas em 1/8 por ano até a extinção e a do IBS aumentada para repor a arrecadação anterior.

Na prática:

O imposto federal CBS será cobrado pela União, e o IBS ficará a cargo dos estados e municípios.

O imposto federal CBS será cobrado pela União, e o IBS ficará a cargo dos estados e municípios.

A tributação deixará de ser “cumulativa”. Ou seja: não será mais cobrado imposto sobre imposto em várias etapas da cadeia produtiva — insumos, produção, distribuição e venda ao consumidor.

A base de incidência será ampla: atingirá bens tangíveis e intangíveis, bens e serviços.

A reforma também eliminou disputas entre estados e municípios por benefícios fiscais (a chamada “guerra fiscal”), o que tende a tornar a tributação mais uniforme no país.

Além disso, a reforma almeja tornar o sistema mais moderno, com arrecadação digitalizada, simplificação de obrigações fiscais e maior previsibilidade jurídica.

Cartilha divulgada pela Sefaz-Secretaria da Fazenda do Estado da Bahia, mostra quais os 5 tributos que impactam diretamente os preços dos produtos, mercadorias e serviços consumidos pelas empresas ou cidadãos...

PIS/COFINS - contribuições cobradas pela União sobre o faturamento das empresas

IPI - Imposto cobrado pela União sobre produtos industrializados

ICMS - Imposto cobrado pelos Estados sobre a venda de mercadorias e sobre a prestação de serviços de transporte intermunicipal e interestadual e de comunicação

ISS - Imposto cobrado pelos Municípios sobre a prestação de serviços.

...e o que acontecerá com eles:

PIS/COFINS, ICMS e ISS serão extintos e o IPI terá suas alíquotas zeradas. Vão ser criados 3 novos tributos:

CBS - Contribuição sobre Bens e Serviços, cobrada pela União

IBS - Imposto sobre Bens e Serviços, cobrado pelos Estados e Municípios

Imposto Seletivo - Imposto Seletivo cobrado pela União apenas sobre a produção, a extração, a comercialização ou a importação de bens e serviços prejudiciais à saúde ou ao meio ambiente (ex. bebidas alcoólicas, cigarros, entre outros)

(ILUSTRAÇÃO: SENADO FEDERAL)

Por que a reforma é vista como necessária

O sistema tributário vigente há décadas era apontado como um dos mais complexos do mundo, com múltiplos tributos sobre consumo, regras variadas conforme estado/município e grande burocracia.

Relatório do Banco Mundial (Doing Business 2019) mostra que uma empresa brasileira gasta 1.958 horas calculando e pagando tributos. O segundo colocado, Bolívia, leva 1.025 horas. E a média de 190 países pesquisados é de 206 horas.

Outro gargalo apontado pelo relatório é o processo de falência e recuperação judicial, que no Brasil é lento e pouco eficaz, reduzindo as chances de reestruturação de empresas viáveis. Isso impacta negativamente a confiança dos investidores e dificulta o ambiente de negócios.

O Brasil também apresenta dificuldades em áreas como registro de propriedades e execução de contratos, com processos demorados e burocráticos. O sistema de cartórios e a falta de integração digital dificultam operações que, em outros países, são realizadas com mais agilidade.

O tributarista Yves Gandra Martins é um dos que defendem a simplificação do sistema tributário brasileiro, como forma de garantir sua perenidade e diminuir a corrupção e a sonegação. "A experiência histórica brasileira demonstra que normas tributárias mal compreendidas geram contenciosos intermináveis, insegurança jurídica e elevação de custos econômicos". disse.

Fernando Haddad, ministro da Fazenda, também destaca os avanços que a reforma trará em médio prazo para toda a população brasileira: "A partir de 2027, o Brasil começa a mudar, e eu diria que muitas empresas que duvidavam da possibilidade dessa reforma já começam a olhar para o Brasil com mais seriedade. O Banco Mundial coloca o atual sistema tributário, que deixa de vigorar, entre os 10 piores do mundo entre 190 países avaliados. Isso é um entrave para o desenvolvimento brasileiro".

O Banco Mundial ressalta que países que realizam reformas para simplificar regulações, proteger investidores e reduzir burocracias tendem a apresentar crescimento econômico sustentado.

(FOTO: LULA MARQUES | AGÊNCIA BRASIL)

Segundo o governo e especialistas, os objetivos da reforma são:

Tornar a economia mais competitiva, reduzindo distorções e custos para empresas.

Estimular investimentos produtivos e geração de empregos, com maior eficiência tributária.

Facilitar a vida de empresas e empreendedores, ao reduzir a complexidade contábil e tempo gasto com obrigações fiscais.

Promover maior transparência e previsibilidade, com regras uniformes e menos disputas fiscais entre entes federativos.

Além disso, projeções recentes sugerem impacto positivo na economia: estudo de 2025 indica que uma reforma tributária com simplificação e padronização de alíquotas pode elevar o Produto Interno Bruto (PIB) do Brasil em até 7,9% e aumentar o bem-estar da população em cerca de 1,8%.

Benefícios esperados da reforma

Simplificação e clareza - Ao substituir múltiplos tributos por apenas CBS e IBS, empresas e consumidores terão menos obrigações fiscais e menos complexidade para calcular impostos.

Redução da cumulatividade - Impede a cobrança sucessiva de impostos sobre diversos elos da cadeia produtiva — o que tende a evitar “impostos sobre impostos” e preços majorados.

Fim da guerra fiscal - Estados e municípios deixam de competir por benefícios fiscais para atrair empresas, o que gera um campo mais equânime de tributação e incentiva concorrência justa.

Menos burocracia e custos operacionais - Empresas gastarão menos tempo e dinheiro cumprindo obrigações fiscais; isso pode reduzir custos administrativos e simplificar contabilidade.

Estímulo à economia e ao crescimento - Com tributação mais eficiente e previsível, há potencial para investimentos produtivos, geração de emprego, maior competitividade e crescimento econômico.

Para o cidadão comum, isso pode se traduzir em preços mais justos, maior clareza sobre quanto de imposto está embutido nos produtos/serviços e, a longo prazo, mais oportunidades de emprego e renda, conforme a economia cresce.

Críticas e pontos de atenção

Mesmo com os benefícios esperados, a reforma não é isenta de críticas e incertezas.

Alguns dos principais pontos apontados por economistas e representantes de setores da sociedade:

Regressividade da tributação sobre consumo: sistemas baseados no consumo tendem a pesar proporcionalmente mais sobre quem ganha menos, uma vez que as famílias de menor renda gastam uma parcela maior da renda consumindo bens e serviços. Estudos recentes apontam que, em sistemas de IVA, os mais pobres podem acabar contribuindo com parcela desproporcional da arrecadação.

Impactos setoriais e transição complexa: nem todas as empresas ganharão igualmente — para alguns setores, a transição pode significar aumento de carga tributária, especialmente durante o período de adaptação, com mudanças em contratos, sistemas e estrutura de custos.

Dependência de regulamentações futuras: embora a emenda constitucional esteja aprovada, muitos detalhes ainda estão sendo definidos por leis complementares, decretos e normas. A ausência de regulamentação ou atrasos podem gerar insegurança jurídica.

Possibilidade de repasse de custos para o consumidor: empresas podem repassar aos consumidores eventuais aumentos de custo gerados no processo de adaptação — o que pode tornar produtos e serviços mais caros no curto prazo.

Dúvidas sobre equidade e justiça fiscal: embora a reforma ria eliminar distorções, críticos alertam que a carga tributária ainda recairá de forma desigual sobre diferentes camadas sociais, especialmente se não forem implementados mecanismos de compensação ou políticas de redistribuição.

O que falta para a reforma ser plenamente implementada

Apesar da aprovação da emenda, a concretização total da reforma depende agora da regulamentação: leis complementares, decretos e normativas ainda precisam ser elaborados para definir alíquotas concretas, regimes especiais e regras de transição.

A expectativa oficial é que o novo sistema comece a ser testado a partir de 2026. Até lá, empresas, governos subnacionais e contribuintes precisam se adaptar — e muitos detalhes práticos ainda dependem de decisões políticas e técnicas.

O sistema tributário brasileiro vinha sendo alvo de críticas há décadas -- especialmente por sua complexidade, insegurança jurídica e custos elevados de conformidade. A adoção de um modelo de IVA (imposto sobre valor agregado), comum em economias desenvolvidas, representa um alinhamento com práticas internacionais e uma tentativa de superar graves distorções estruturais.

A expectativa de crescimento econômico significativa -- como a estimativa da instituição Fundação Getulio Vargas (FGV) de até 7,9% de aumento no PIB com a reforma — reforça o otimismo de parte dos economistas de que a mudança pode contribuir para uma retomada sustentável, com geração de emprego e incremento do bem-estar.

Mas a implementação em si será um processo gradual e complexo, com desdobramentos ao longo dos próximos anos.