Quem ganha menos paga mais

O Brasil percorre o caminho tortuoso de uma carga elevada, mas com menos benefícios sociais proporcionais à arrecadação

SIGA O LEIAMAISba nas redes sociais

(ILUSTRAÇÃO: DREAMINA IA)

NO BRASIL, o peso dos tributos nos alimentos é mais que uma metáfora. Por décadas, o sistema tributário nacional penalizou mais quem ganhava menos. Arroz, feijão, frutas e verduras chegaram a ser mais onerados do que biscoitos recheados ou refrigerantes. Agora, com a reforma tributária aprovada no fim de 2023 e em fase de implementação até 2026, essa lógica começa a ser revista. A promessa: isenção para alimentos básicos e imposto seletivo para ultraprocessados. Mas o que essa mudança significa, de fato, no prato do brasileiro?

Durante décadas, o Brasil aplicou alíquotas elevadas e pouco diferenciadas sobre produtos alimentícios, independentemente de seu valor nutricional. Refrigerantes, sorvetes e biscoitos chegaram a ter uma carga tributária próxima a de itens essenciais como arroz, feijão e leite.

Segundo levantamento do Instituto de Pesquisa Econômica Aplicada (IPEA), a tributação sobre alimentos pode representar até 20% do preço final para o consumidor. Isso significa que um pacote de arroz de R$ 20 contém R$ 4 apenas em impostos.

Essa estrutura tributária desconsiderava os impactos nutricionais dos produtos. A lógica era puramente arrecadatória. Com isso, criava-se uma situação perversa: o Estado tributava alimentos essenciais, mas deixava relativamente acessíveis alimentos com alto grau de industrialização e baixo valor nutritivo.

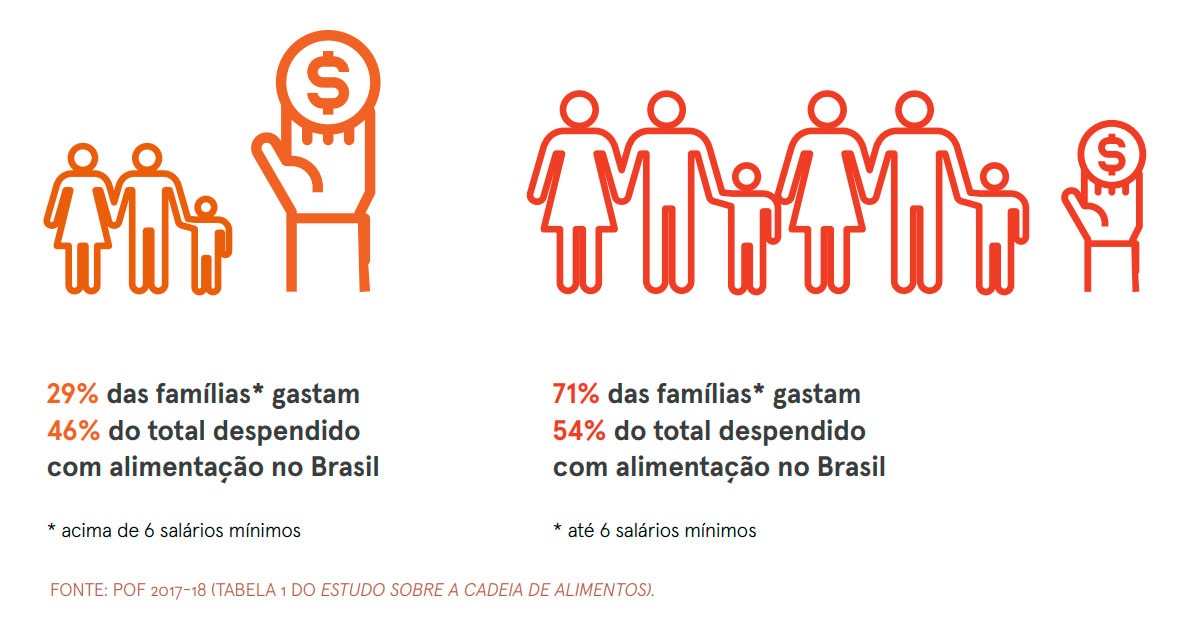

O Brasil apresenta uma das mais marcantes disparidades no orçamento alimentar entre grupos de renda. Entre as famílias mais ricas, o gasto com alimentação equivale a apenas 5% dos rendimentos. Já entre as mais pobres, a despesa supera um quarto da renda total, atingindo 26%.

Essas constatações fazem parte do Estudo sobre a Cadeia de Alimentos, elaborado pelo economista Walter Belik em parceria com o Instituto de Manejo e Certificação Florestal e Agrícola (Imaflora) e com apoio do Instituto Ibirapitanga e do Instituto Clima e Sociedade.

O estudo também reforça que a renda determina não apenas o acesso, mas a qualidade da alimentação. As famílias mais ricas gastam, em média, 627% a mais que as famílias de menor renda e dispõem de um orçamento 32,5 vezes maior, o que lhes permite consumir produtos mais sofisticados. Esse grupo torna-se, por consequência, um dos segmentos preferenciais da indústria de alimentos.

Para Walter Belik, ex-coordenador da Iniciativa América Latina e Caribe sem Fome da Organização das Nações Unidas para Alimentação e Agricultura (FAO), essa realidade no Brasil configura um quadro “perverso”.

Entre os resultados considerados mais relevantes está o fato de que apenas dez itens concentram mais de 45% de todo o consumo alimentar no país: arroz, feijão, pão francês, carne bovina, frango, banana, leite, refrigerantes, cervejas e açúcar cristal. A pesquisa observa que a dieta brasileira é homogênea em todo o território nacional, distante da diversidade nutricional considerada ideal. Isso significa que mais de um terço do gasto das famílias se restringe a um conjunto reduzido de produtos, apesar do potencial agrícola brasileiro para a produção de alimentos variados.

A análise também mostra como o comportamento alimentar se altera conforme a renda. O consumo de arroz e feijão reduz-se à medida que a renda aumenta, enquanto o de carne cresce proporcionalmente. Itens como farinha de mandioca, açúcar cristal, peixes frescos, óleo de soja, arroz e feijão tendem a desaparecer das compras das classes de renda mais elevada. Já entre famílias mais pobres, a elevação da renda resulta no aumento da aquisição justamente desses produtos básicos.

(ILUSTRAÇÃO: IMAFLORA)

Por que os pobres pagam proporcionalmente mais

Estudo do Ipea-Instituto de Pesquisa Econômica Aplicada mostra que quanto menor a renda do trabalhador brasileiro, mais tributos ele paga em relação ao total do que ganha. Segundo o instituto, os 10% mais pobres contribuem para o Tesouro com 32% de seus rendimentos; enquanto isso, os 10% mais ricos, contribuem com apenas 21%.

A desigualdade no pagamento de impostos acontece porque a arrecadação brasileira está concentrada em cobrar impostos de bens e serviços, como sabonete e passagem de ônibus, consumidos em proporção maior pelas pessoas mais pobres e não na renda. Como a tributação sobre o consumo é realizada pela cobrança de vários tributos que envolvem União, estados e municípios, fica complicado conseguir uma desoneração do consumo de quem ganha menos.

Um estudo feito por pesquisadores da Universidade de Brasília mostrou que a desigualdade entre ricos e pobres é maior do que se imaginava pelos levantamentos oficiais do governo. Pela análise, cerca de 140 mil brasileiros, com renda média de R$ 198 mil por mês, ficaram com 11% dos recursos nacionais. Eles representam um em cada mil residentes no País.

Segundo dados do Instituto de Pesquisa Econômica Aplicada (Ipea), famílias que recebem até dois salários mínimos destinam cerca de 53% da sua renda ao pagamento de tributos, principalmente por meio de impostos embutidos em produtos e serviços. Já famílias com renda superior a 30 salários mínimos comprometem apenas 29% com tributos. Essa distorção revela o caráter regressivo do sistema tributário.

O que são tributos regressivos e progressivos?

Tributos regressivos são aqueles que cobram proporcionalmente mais de quem tem menos, como o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), presente em alimentos, combustíveis, energia elétrica e outros itens essenciais. Como o tributo incide igualmente sobre todos, pesa mais no orçamento dos mais pobres.

Já os tributos progressivos são desenhados para que quem ganha mais pague mais, proporcionalmente. Exemplos incluem o Imposto de Renda (IR) com alíquotas escalonadas e impostos sobre grandes fortunas ou heranças -- esses últimos com baixa representatividade no Brasil, ao contrário de países desenvolvidos.

A regressividade afeta diretamente a renda disponível da população de baixa renda, reduzindo sua capacidade de consumo, poupança e investimento em educação e saúde. Essa lógica também restringe oportunidades e reforça ciclos de pobreza.

Além disso, como muitos impostos estão embutidos nos preços, o consumidor final nem sempre percebe quanto paga de imposto, o que dificulta o debate público sobre justiça fiscal.

Impostos sobre consumo (como IVA, ICMS, IPI, tributos sobre bens e serviços) são geralmente considerados regressivos: todos pagam a mesma alíquota independentemente da renda. Isso significa que, proporcionalmente, pessoas de baixa renda destinam uma fatia maior de seus rendimentos aos tributos do que pessoas de renda alta.

Estudos recentes confirmam que esse tipo de sistema tende a agravar desigualdades: famílias de renda mais baixa acabam pagando, proporcionalmente, mais impostos em relação à sua renda disponível.

No Brasil, esse efeito é reforçado pelo fato de que o consumo responde por grande parte da arrecadação tributária.

Embora existam impostos sobre renda e sobre patrimônio, no conjunto da arrecadação esses tributos têm peso inferior. Segundo dados recentes, o sistema tributário brasileiro não consegue neutralizar a desigualdade de renda apenas com aquilo que cobra de quem tem mais.

Além disso, há distorções como a isenção de dividendos distribuídos por empresas, o que beneficia especialmente quem pertence às camadas mais altas da distribuição de renda.

Outra crítica recorrente: o alto volume de tributos arrecadados no Brasil nem sempre se traduz em serviços públicos de qualidade proporcional -- saúde, educação, saneamento, infraestrutura. Em muitos casos, embora o contribuinte pague imposto elevado, a população pobre continua sem acesso adequado a serviços básicos.

Esse descompasso agrava a sensação (e a realidade) de injustiça tributária: quem menos tem, contribui proporcionalmente mais, e recebe menos retorno em serviços e proteção social.

Para famílias de baixa renda, os tributos sobre consumo encarecem bens e serviços básicos -- alimentação, moradia, transporte, energia --, reduzindo o poder de compra e limitando o acesso a direitos fundamentais.

Como os impostos são incidentes independentemente da renda, uma família de baixa renda que dedica quase toda a renda ao consumo acaba pagando proporcionalmente mais impostos que uma família abastada. O resultado: restrição no consumo de bens essenciais, menor qualidade de vida e menor capacidade de poupança ou investimento social.

Um sistema tributário ideal, do ponto de vista de justiça social, deveria tributar mais quem ganha mais (renda, patrimônio, lucros) e menos quem ganha menos -- e depois redistribuir de forma eficaz por meio de serviços públicos e políticas sociais.

No Brasil, a menor utilização de tributos progressivos (sobre renda, patrimônio e lucros) e o peso maior dos impostos sobre consumo limitam essa função redistributiva.

Estudos recentes mostram que mesmo com a carga tributária elevada, a desigualdade de renda continua alta -- o sistema falha em reduzir as disparidades de forma eficiente.

(ILUSTRAÇÃO: GROK IA)

Por que a carga tributária no Brasil não traz justiça social -- e o que poderia mudar

A estrutura tributária atual carece de progressividade suficiente: tributos sobre renda e patrimônio têm peso pequeno e apresentam isenções e brechas. Isso favorece os mais ricos.

Tributos sobre consumo penalizam proporcionalmente os mais pobres. Para tornar o sistema mais justo, seria necessária uma redistribuição da carga, com menor dependência de impostos indiretos e maior ênfase em tributação de renda, patrimônio e lucros.

O sistema tributário brasileiro é complexo, com sobreposição de tributos federais, estaduais e municipais, diferentes bases de cálculo, e altos custos de conformidade. Isso eleva o custo do Estado -- e muitas vezes beneficia quem pode contratar consultorias e planejamentos fiscais.

Reformas que simplifiquem o sistema, tornem mais transparente quem paga o quê e redistribuam de forma mais equitativa a carga tributária poderiam melhorar tanto a justiça social quanto a eficiência econômica.

Para que a arrecadação alta tenha sentido, é necessário que os recursos captados revertam em serviços públicos de qualidade e políticas sociais eficazes -- saúde, educação, saneamento, assistência social. No Brasil, há críticas de que a arrecadação elevada muitas vezes não resulta em entrega proporcional, o que mina a legitimidade do sistema tributário.

Mais impostos, para uma população envelhecida

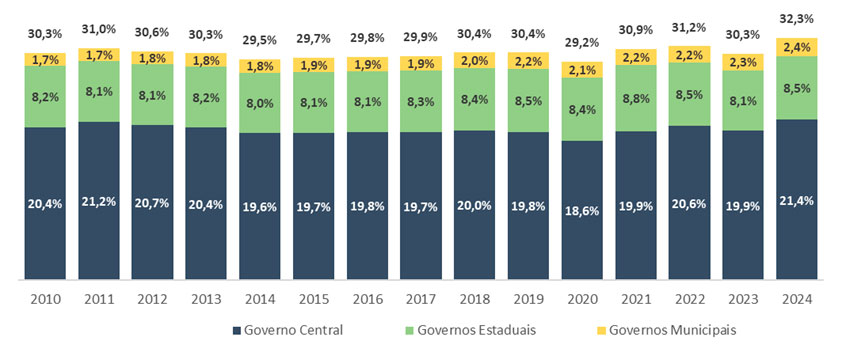

Em 2024, a carga tributária bruta do Governo Geral (governo central, governos estaduais e municipais) foi de 32,32% do PIB-Produto Interno Bruto (a soma de todos os bens e serviços produzidos no País), o que representa um aumento de 2,06 pontos percentuais em relação a 2023. Os dados estão no Boletim de Estimativa da Carga Tributária Bruta do Governo Geral de 2024, publicado pelo Tesouro Nacional.

(ILUSTRAÇÃO: META IA)

A carga tributária do Brasil poderá alcançar cerca de 43% do PIB até 2050, superando o peso atual dos impostos em países como Alemanha e Suécia, segundo projeção do Instituto Esfera de Estudos e Inovação, elaborada pelo economista Pedro Fernando Nery.

O rápido envelhecimento da população -- de acordo com o trabalho -- deve intensificar a pressão sobre o gasto público, especialmente nas áreas de saúde e Previdência. Para cobrir essas despesas, a tendência é que o Estado amplie a arrecadação.

Dados do Instituto Brasileiro de Geografia e Estatística (IBGE) indicam que a proporção de pessoas com mais de 60 anos passou de 5,1% em 1970 para 15,6% em 2022, com previsão de atingir 37,8% em 2070. A idade média da população, que era de 28,3 anos em 2000, chegou a 35,5 em 2023 e pode alcançar 48,4 em 2070.

Em diversos países da OCDE-Organização para a Cooperação e Desenvolvimento Econômico, a carga tributária também é elevada -- muitas vezes superior à do Brasil --, mas a estrutura costuma combinar impostos progressivos sobre renda e patrimônio com sistemas de bem-estar social consolidados. Isso permite que a tributação atue como instrumento de redistribuição e diminuição de desigualdidades.

Além disso, nesses países, o peso dos impostos sobre consumo tende a ser menor -- ou compensado por serviços públicos universais e gratuitos, o que reduz a regressividade da tributação.

Por outro lado, entre os países da América Latina, muitos têm carga tributária bem mais baixa -- mas também oferecem menos proteção social. No Brasil, a alta tributação não se traduziu plenamente em igualdade social, o que evidencia falhas estruturais: arrecada-se muito, mas distribui-se mal.

"Jabutis" e "tese do século"

Para o ministro da Fazenda, Fernando Haddad, o avanço da carga tributária brasileira nos últimos 20 anos decorre de dispositivos inseridos na legislação ao longo do período -- os chamados “jabutis” -- e da decisão do Supremo Tribunal Federal que retirou o ICMS da base de cálculo do PIS/Cofins, conhecida como “tese do século”.

“Ao permitir a retroação, o imposto pago pelo consumidor, e não pelo empresário, gerou um passivo de R$ 500 bilhões ao governo, que está sendo arcado agora. Só no ano retrasado foram R$ 63 bilhões em compensações de PIS/Cofins decorrentes de decisão do STF de 2017”, afirmou o ministro.

Em 2021, o Supremo fixou que a exclusão do ICMS da base do PIS/Cofins só produziria efeitos a partir de março de 2017, data do julgamento de mérito. Mesmo assim, no intervalo entre essa decisão e a modulação, concluída em 2021, centenas de empresas obtiveram decisões favoráveis para reaver tributos pagos em períodos anteriores.

(ILUSTRAÇÃO: META IA)

O que muda com a reforma tributária

Aprovada em dezembro de 2023, a reforma tributária (PEC 45/2019) traz uma promessa de reorganização fiscal com impactos diretos no consumo de alimentos.

A reforma prevê a isenção de impostos para todos os alimentos que compõem a Cesta Básica Nacional: arroz, feijão, leite, verduras, legumes, frutas, ovos, carnes comuns, óleo, farinhas, entre outros.

Ao mesmo tempo, produtos processados e ultraprocessados -- como biscoitos, refrigerantes, comidas prontas industrializadas -- passarão a sofrer tributação seletiva, elevando seu preço relativo. Estudos mostram que uma política tributária voltada para reduzir o consumo desses itens pode diminuir a prevalência de sobrepeso e obesidade, além de melhorar a qualidade geral da dieta da população.

O realinhamento tributário aponta para um incentivo fiscal ao consumo de alimentos básicos e saudáveis e um desincentivo ao consumo de ultraprocessados -- mais caros e associados a risco nutricional e doenças crônicas.

Com a isenção tributária, alimentos essenciais tendem a ficar mais baratos -- o que impacta sobretudo famílias de baixa renda, para quem uma parte importante do orçamento vai à alimentação. Isso pode facilitar o acesso a dietas mais nutritivas e equilibradas.

A lógica é que, ao tornar alimentos ultraprocessados mais caros e os saudáveis mais baratos, famílias tenham incentivo real para optar por alimentos in natura ou minimamente processados — beneficiando a saúde pública em médio e longo prazo.

Segundo pesquisa do Banco Mundial, um aumento hipotético de 10% no preço de ultraprocessados poderia reduzir seu consumo em 17% em média. Entre as famílias mais pobres, a redução poderia chegar a 27%, mostrando que o impacto da tributação tende a ser maior onde os ganhos nutricionais e econômicos seriam mais significativos.

Outro estudo -- “Distributional Effects of Taxation of Processed Foods in Brazil” [Efeitos distribucionais da tributação de alimentos processados no Brasil] -- concluiu que, com tributação de processados e ultraprocessados, o “ganha de bem-estar” se concentra nas famílias mais pobres.

Em contrapartida, famílias de renda mais alta, que consomem mais ultraprocessados, seriam as mais afetadas pela elevação de preços -- o que pode diminuir o consumo desses produtos e equilibrar diferenças de padrão alimentar entre classes.